경영현황

| 자산 | 유동자산 | 161,541 |

|---|---|---|

| 비유동자산 | 691,529 | |

| 자산총계 | 853,070 | |

| 자본총계 | 99,011 | |

|

지급여력비율(%) (2023년 12월 기준) |

당사(예다함) | 113% |

| 업계평균 | 98% | |

| 부채 | 유동부채 | 10,123 |

|---|---|---|

| 비유동부채 | 743,935 | |

| 부채총계 | 754,058 | |

| 자본금 | 50,000 | |

| 부채비율(%) (2023년 12월 기준) |

당사(예다함) | 89% |

| 업계평균 | 102% | |

(2024년 12월말 기준, 단위 백만원)

-

지급여력비율

- (선수금 + 자본총계) / 선수금 * 100

- 비율이 높을수록 부도 폐업 등 상조관련 위협에 대응할 능력이 높음

- 부채비율

- 부채총계 / 자산총계 * 100

- 비율이 낮을수록 재무건전성이 우수함

- 자료출처

- 공정거래위원회 홈페이지(www.ftc.go.kr) 정보공개 > 사업자공개 > 선불식할부거래사업자

| 총선수금(원) (고객 부금예수금) |

740,277 |

|---|---|

| 보전비율(%) | 52% |

| 선수금 보전계약 체결기관 |

신한은행 (여의도 기업금융센터) |

우리은행 (여의도 중앙지점) |

|

전북은행 (여의도 지점) |

|

하나은행 (내자동 지점) |

|

SC제일은행 (기업영업부) |

|

수협은행 (강남금융센터) |

|

| 계약유형 | 채무지급보증 |

(2024년 12월말 기준, 단위 백만원)

- 선불식 할부거래업자의 폐업 등록 취소 등의 사유로

소비자피해보상이 진행되는 경우, 소비자가 납입한

선수금 중 피해보상기관으로부터 보상 받을 수 있는

비율을 의미함

(할부거래법에서 정한 법정 선수금 보전비율 : 50%)

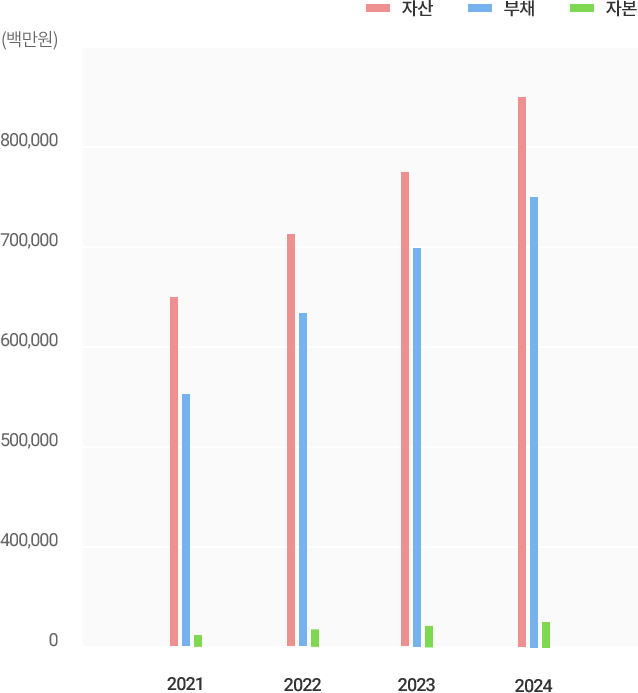

| 구분 | 자산 | 부채 | 자본 |

|---|---|---|---|

| 2024년 | 853,070 | 754,058 | 99,011 |

| 2023년 | 787,887 | 699,478 | 88,195 |

| 2022년 | 705,046 | 633,851 | 71,195 |

| 2021년 | 630,577 | 562,740 | 67,836 |

| 2020년 | 552,404 | 491,414 | 60,990 |

| 2019년 | 484,907 | 426,621 | 58,285 |

| 2018년 | 420,529 | 368,929 | 51,600 |

| 2017년 | 351,580 | 311,308 | 40,272 |

| 2016년 | 291,485 | 253,761 | 37,724 |

(2024년 12월말 기준, 단위 백만원)

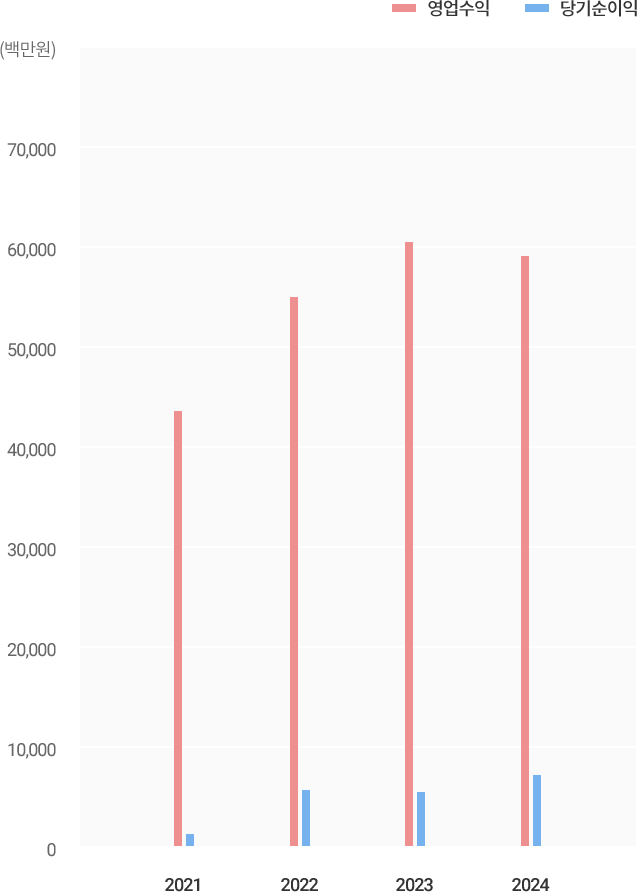

| 구분 | 영업 수익 |

영업 비용 |

영업외수익 (영업외비용) |

당기 순이익 |

|---|---|---|---|---|

| 2024년 | 59,185 | 75,631 | 33,849 |

7,576 |

| 2023년 | 60,710 | 71,058 | 27,969 |

5,683 |

| 2022년 | 56,584 | 68,396 | 27,238 |

5,885 |

| 2021년 | 43,716 | 55,371 | 21,786 |

666 |

| 2020년 | 37,715 | 56,943 | 24,649 |

5,137 |

| 2019년 | 35,541 | 57,394 | 28,587 |

6,685 |

| 2018년 | 32,676 | 47,078 | 23,683 |

8,922 |

| 2017년 | 30,022 | 40,891 | 17,013 |

3,843 |

| 2016년 | 27,110 | 37,654 | 15,009 |

4,421 |

(2024년 12월말 기준, 단위 백만원)

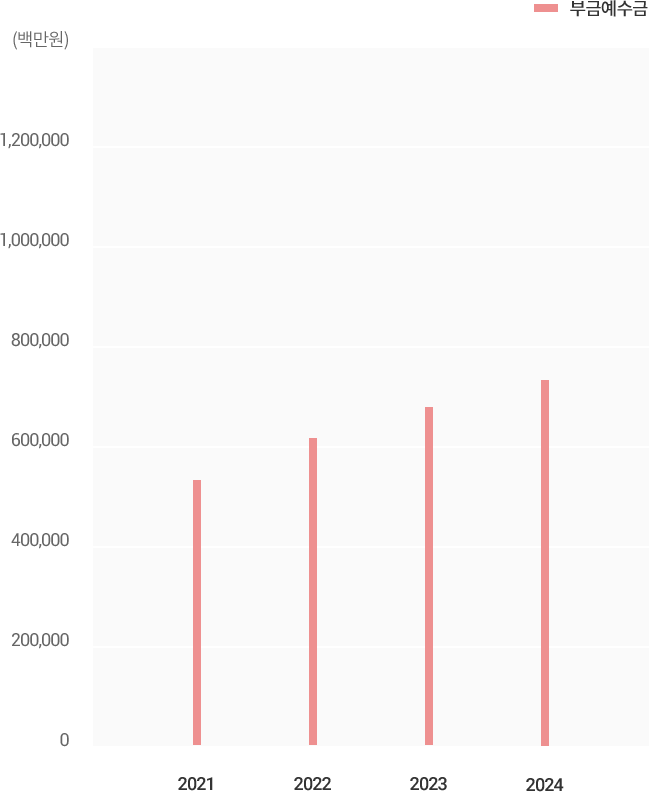

| 구분 | 부금예수금 |

|---|---|

| 2024년 | 740,277 |

| 2023년 | 688,223 |

| 2022년 | 620,712 |

| 2021년 | 552,163 |

| 2020년 | 481,704 |

| 2019년 | 418,306 |

| 2018년 | 361,649 |

| 2017년 | 306,645 |

| 2016년 | 245,340 |

| 2015년 | 183,769 |

(2024년 12월말 기준, 단위 백만원)

- 부금예수금 : 고객이 상조 상품에 납입한 금액

| 년도 | 회계법인명 | 다운로드 |

|---|---|---|

| 2024년 | 삼덕회계법인 | |

| 2023년 | 삼덕회계법인 | |

| 2022년 | 삼덕회계법인 | |

| 2021년 | 한미회계법인 | |

| 2020년 | 한미회계법인 | |

| 2019년 | 한미회계법인 | |

| 2018년 | 삼덕회계법인 | |

| 2017년 | 삼덕회계법인 | |

| 2016년 | 대주회계법인 | |

| 2015년 | 대주회계법인 | |

| 2014년 | 대주회계법인 | |

| 2013년 | 대주회계법인 | |

| 2012년 | 대주회계법인 | |

| 2011년 | 대주회계법인 | |

| 2010년 | 삼일회계법인 |

id="state032"